Los bancos otorgan poder transaccional a sistemas autónomos mientras el crédito privado gana terreno y las empresas africanas se refugian en monedas estables para esquivar la devaluación.

El primer trimestre de 2026 encuentra a la economía global navegando por aguas ya conocidas, pero con instrumentos de navegación que se actualizan a velocidad de vértigo. El crecimiento mundial se estabiliza en un 2,7% según Naciones Unidas, una cifra que aún no alcanza los registros previos a la pandemia, mientras el Foro Económico Mundial describe el escenario como una «era de competencia» donde las tensiones geopolíticas fragmentan los flujos de capital.

En Davos, durante la reunión anual del mes pasado, el debate giró en torno a cómo las compañías pueden mantener el paso en este entorno. La respuesta, que emerge de las discusiones, apunta a dos direcciones concretas: por un lado, la banca está dando un salto cualitativo en el uso de inteligencia artificial; por otro, las empresas buscan financiación por fuera del sistema tradicional, movidas por la rigidez de las normas bancarias.

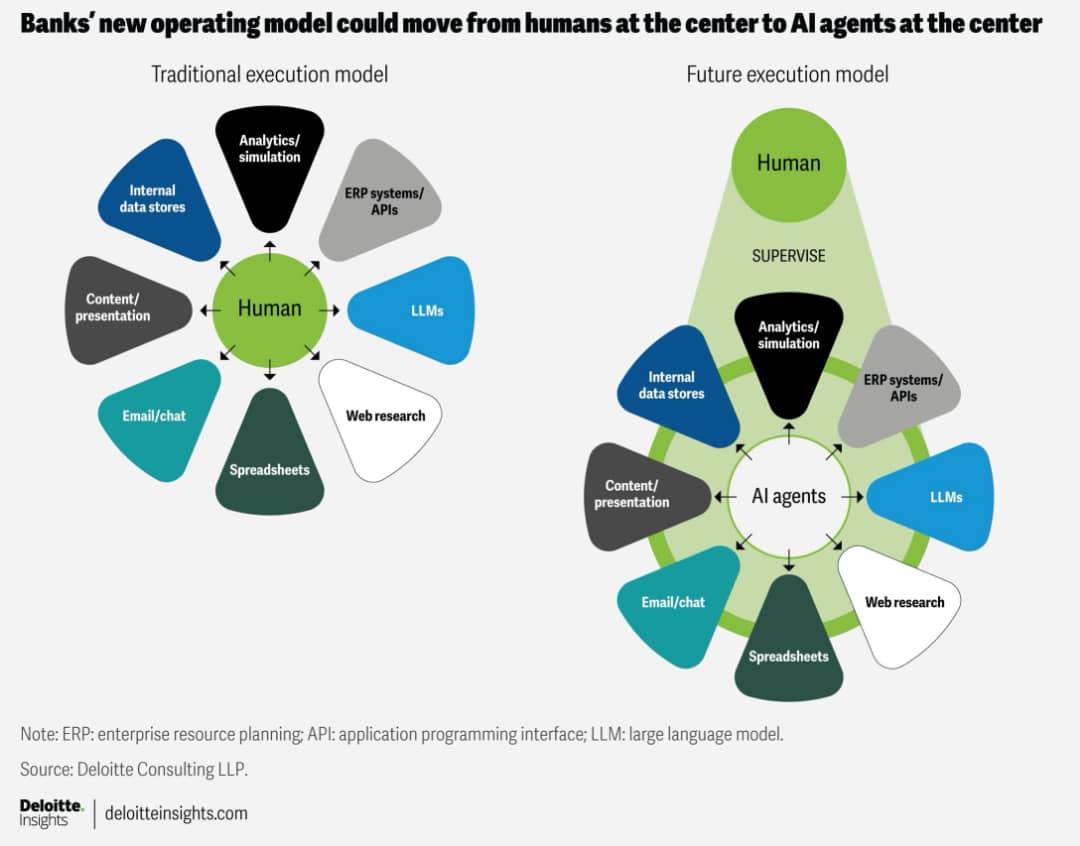

La máquina toma el mando (con supervisión):

El sector financiero atraviesa una frontera que hasta hace poco parecía lejana. La inteligencia artificial ya no se limita a resumir documentos o asistir en tareas menores. Durante 2026, los bancos están implementando sistemas con «autoridad transaccional», es decir, capacidad para ejecutar operaciones por sí mismos. Goldman Sachs, por ejemplo, se encuentra en fase de desarrollo de agentes autónomos basados en el modelo Claude de Anthropic, destinados a gestionar la contabilidad comercial y la incorporación de clientes. La entidad los describe como colaboradores digitales que aligeran procesos masivos y repetitivos.

En la misma línea, Lloyds Banking Group ha anunciado el despliegue de este tipo de inteligencia artificial en todas sus áreas de servicios financieros durante 2026. La entidad británica calcula que estos sistemas podrían aportar un valor cercano a los 100 millones de libras en el año, al encargarse de investigaciones de fraude y reclamaciones complejas. La idea es que los casos rutinarios los resuelva la máquina, dejando al personal humano los incidentes que requieren un criterio más fino. Mientras estas aplicaciones se multiplican, los reguladores observan con atención el impacto a largo plazo sobre los mercados y las empresas.

El crédito privado se come un trozo del pastel:

Paralelamente, el mapa del financiamiento está cambiando de forma silenciosa pero sostenida. Las reglas más estrictas sobre capital bancario y los estándares de préstamo endurecidos han empujado a muchas compañías a buscar alternativas. Ahí aparece el crédito privado, que ya representa el 15% de los préstamos a nivel global. Se trata de un mecanismo más ágil y flexible que la banca tradicional, y su crecimiento responde a la necesidad de las empresas de obtener liquidez sin los filtros de las entidades convencionales.

Lo que suena en el radar financiero:

Mientras tanto, en otros frentes, el mercado da señales mixtas. En Estados Unidos, varias OPI han visto reducido su tamaño o directamente se han pospuesto. La volatilidad y la exigencia de los inversores en las valoraciones explican esta pausa. Compañías como Clear Street o la fintech brasileña Agibank han optado por esperar.

En Europa, un estudio reciente ha puesto en duda la eficacia del Reglamento de Divulgación de Finanzas Sostenibles, vigente desde 2021. La investigación indica que la norma no ha modificado de fondo las carteras de los fondos ni ha desviado más capital hacia inversiones verdes. Persisten las sospechas de lavado de imagen ecológico y la confusión alrededor de las etiquetas ESG.

En el terreno corporativo, una operación ha llamado la atención: Nuveen adquiere Schroders por 9.900 millones de libras (13.500 millones de dólares). La histórica firma británica, con más de dos siglos de independencia, pasa a nuevas manos, y la familia fundadora se prepara para vender su participación.

En los mercados de valores, el temor a que la inteligencia artificial termine con el negocio de algunas empresas de software ha provocado caídas recientes en el sector. Sin embargo, analistas de JP Morgan y Morgan Stanley ven en este retroceso una oportunidad para comprar compañías de calidad que resistan el embate tecnológico.

Y en África, el uso de monedas estables gana tracción. En Nigeria y Sudáfrica, las empresas recurren a dólares digitales para protegerse de la depreciación de sus monedas locales. Un estudio reciente confirma que estas divisas digitales se utilizan cada vez más en el comercio transfronterizo y como reserva de valor, ante la escasez recurrente de dólares físicos.

Para seguir la pista, detrás de estos movimientos está la infraestructura que los hace posibles. La tecnología avanza, pero su impacto real depende de que los sistemas financieros sean interoperables y confiables. Los bancos centrales, por su parte, enfrentan el desafío de mantener la estabilidad de precios y su propia credibilidad en un mundo de tensiones y cambios tecnológicos rápidos. Las monedas estables, que antes parecían experimentos marginales, hoy se perfilan como herramientas con capacidad real para acelerar pagos transfronterizos y dar servicio a pequeñas empresas, siempre que logren integrarse con los sistemas existentes.